Vedenie Národnej banky Slovenska na tlačovej besede predostrelo novinárom zistenia prieskumu, v ktorom vyšlo najavo, že 12 percent tých, ktorí požiadali o odloženie splátok úverov, bude mať po skončení splátkových prázdnin problém splácať úvery. Zároveň vyzvali na zodpovedné hospodárenie s financiami.

Vraj napriek prebiehajúcej koronakríze nevidia analytici NBS výrazné signály, že by Slováci začali hospodáriť zodpovednejšie. Súkromná spotreba poklesla najmenej spomedzi krajín EÚ a podľa analytika NBS Michala Horvátha „na Slovensku absentuje nárast úspor z opatrnosti“.

Analytikov NBS si veľmi vážim a ich dáta aj výstupy často využívam, no v tomto prípade si myslím, že urobili priveľmi zjednodušujúce závery.

Môže sa zdať, že na Slovensku domácnosti jednoducho nevedia hospodáriť s peniazmi, čo napríklad potvrdzuje naše umiestnenie v rebríčkoch finančnej gramotnosti. Uvádzanie tohto rebríčka ako dôkazu o zlom stave hospodárenia je značne prehnané. V krajine, kde v podstate nie je iná možnosť, ako si zobrať hypotéku na riešenie bývania, by vysoký rast zadlženia mal pravdepodobne rovnakú krivku, aj keby sme boli finančne najgramotnejší národ v galaxii.

Ak skonštatujeme, že súkromná spotreba klesla najmenej v EÚ, tak okrem toho, že je to dobrá správa pre dodávateľov služieb a tovarov, treba si položiť otázku prečo.

Najzadlženejší národ

Koncom septembra analytička Wood & Company Eva Sadovská zistila na základe dát z Eurostatu, že „náklady na bývanie ukrajujú z rodinných rozpočtov na Slovensku takmer štvrtinu, čo je v rámci EÚ najvyšší podiel“.

Analytička Slovenskej sporiteľne (dnes FinGo) Lenka Buchláková pred pár mesiacmi tvrdila, že „druhou najnákladnejšou položkou sú potraviny s podielom 17,2 percenta“, pričom priemer EÚ je v prípade potravín 12 percent.

Náklady na bývanie, potraviny a náklady na dopravu tvoria na Slovensku v priemere viac ako polovicu z rodinných rozpočtov. A tu treba spozornieť. Najmä pri domácnostiach, ktoré patria do spodnej polovice príjmovej distribúcie, je možné povedať, že náklady na bývanie, potraviny a dopravu tvoria omnoho väčšie podiely.

Čím nižšie príjmy, tým väčší podiel. A tak tieto domácnosti po zaplatení týchto fixných nákladov už často nemajú nielen kde šetriť, ale ani znižovať svoje výdavky.

Podľa Lenky Buchlákovej až 35 percent Slovákov nemá žiadne úspory a žije od výplaty k výplate. Tieto údaje potvrdzuje vo svojej správe aj finančná skupina Allianz.

Prípadné šetrenie by v mnohých prípadoch znamenalo hlad alebo hromadenie dlhov na nákladoch na bývanie.

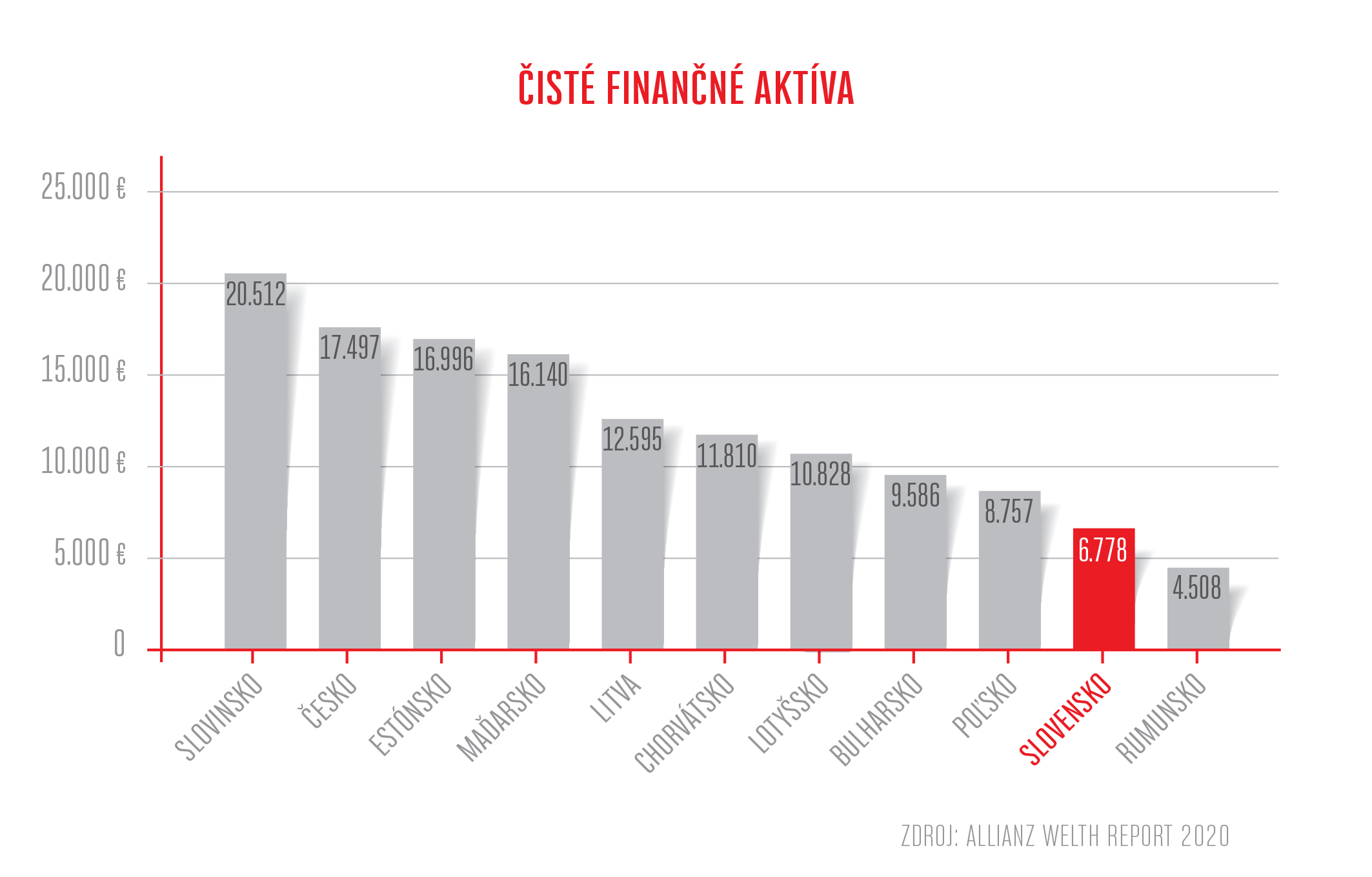

Finančný majetok Slovákov patrí nielen medzi najnižšie v EÚ, ale aj medzi najnižšie v regióne strednej a východnej Európy. Priemerný Slovák vlastní čisté finančné aktíva vo výške 6778 eur, čo je druhá najnižšia suma v regióne. Za nami sú už len Rumuni.

Mimochodom, Rumunsko. Vďaka nižšej cenovej úrovni sú ich finančné aktíva v parite kúpnej sily väčšie, ako naše. Dokonca aj za ich nominálne nižšiu minimálnu mzdu si v Rumunsku kúpia viac tovarov a služieb, ako za minimálnu mzdu nakúpia Slováci.

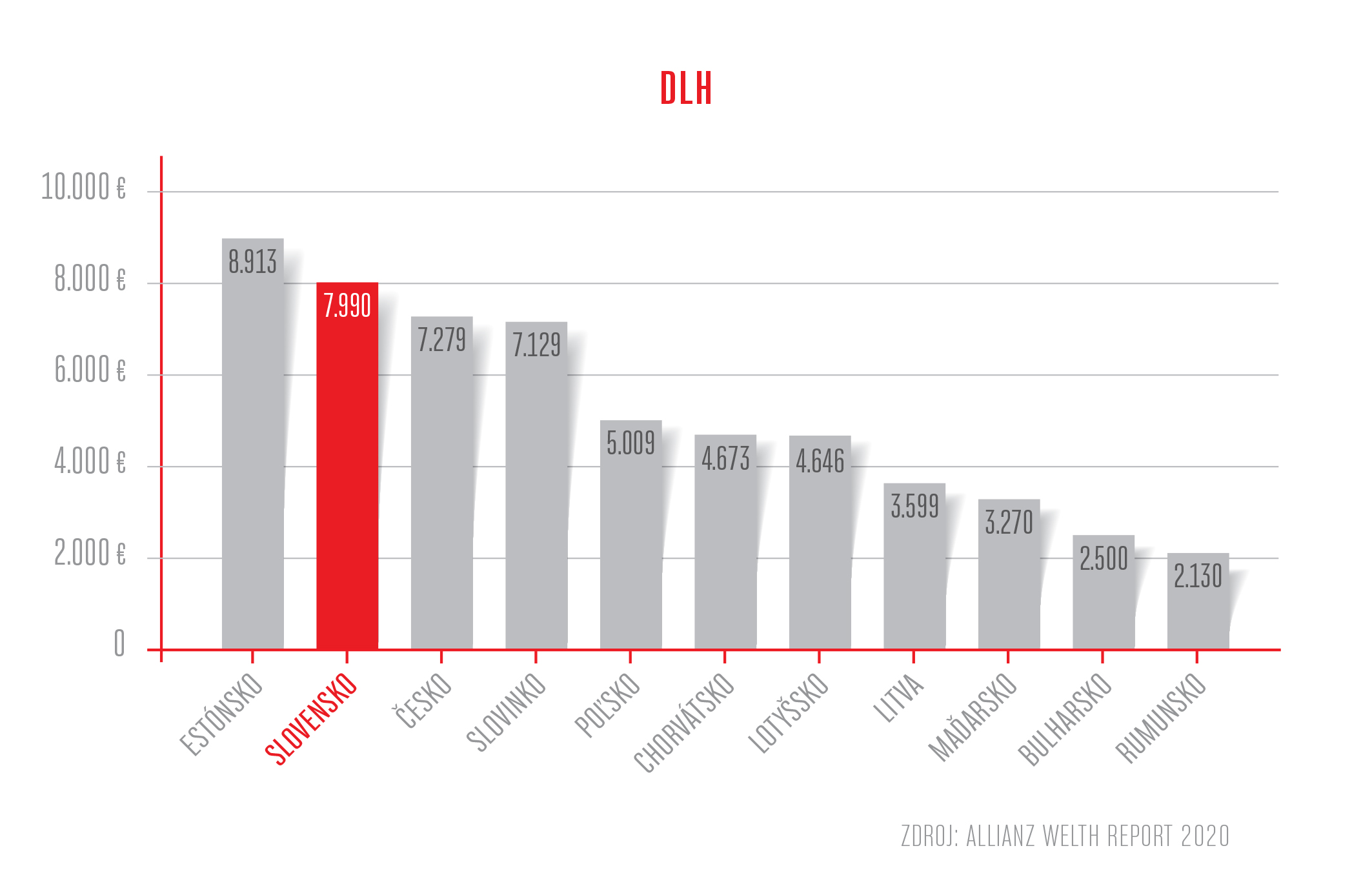

Aby toho nebolo málo, slovenskí občania majú druhý najvyšší priemerný dlh v regióne strednej a východnej Európy, čo v súčasnej situácii predstavuje významné riziko.

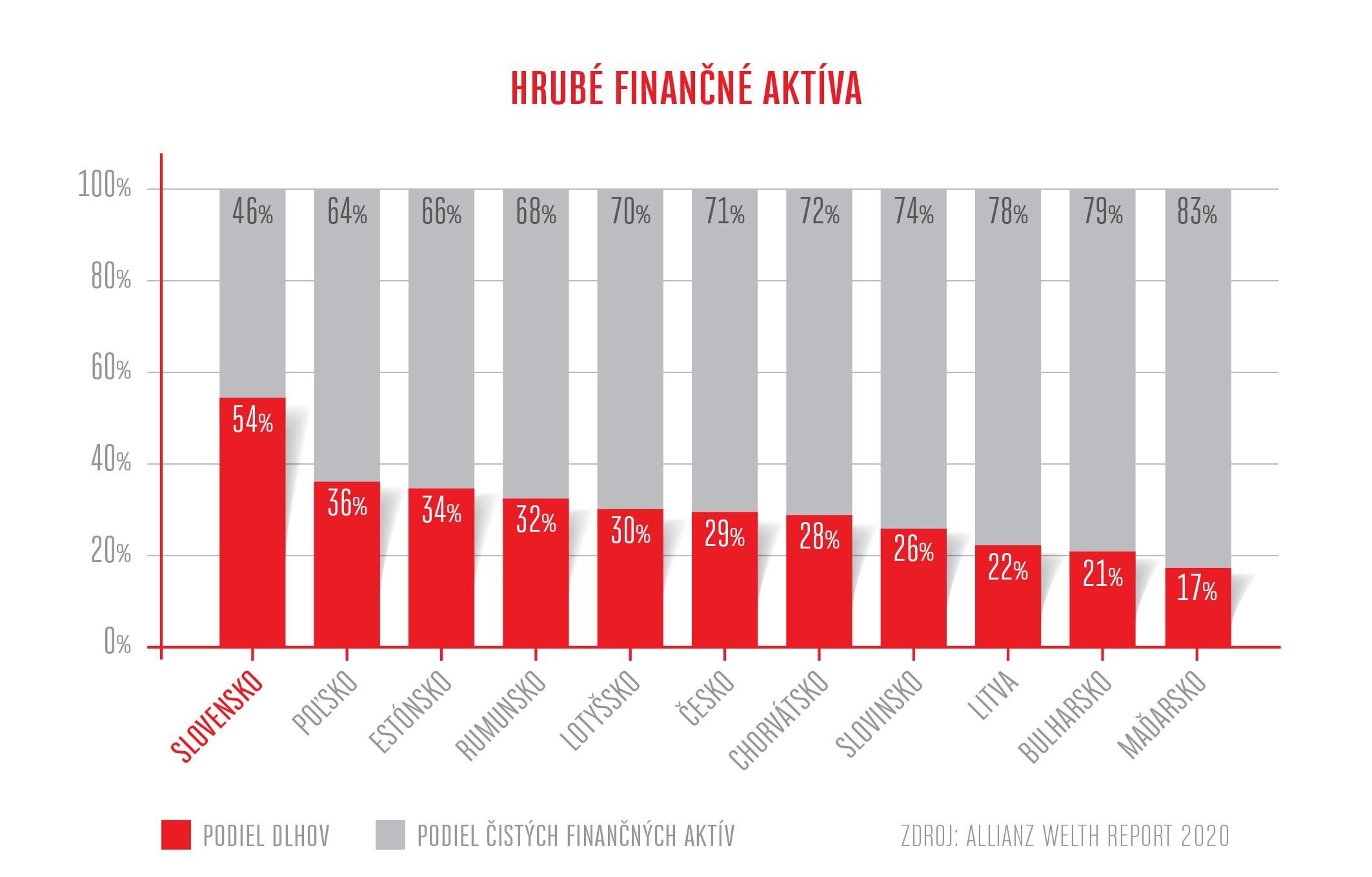

Problémom však nie sú len nízke čisté aktíva a vysoké dlhy. Z porovnávaných krajín má iba občan Slovenska v priemere viac dlhov ako čistého finančného majetku. V tomto držíme prvenstvo.

Kým Slováci majú dlh v priemere vo výške 54 percent na celkovom finančnom majetku, na druhom mieste za nami sú Poliaci, a to len s 36-percentným podielom dlhu. „Nielenže sme prví, ale máme v dlhoch pred ostatnými obrovský náskok“, povedal Milan Kuruc, zakladateľ OZ Pracujúca chudoba.

Niet z čoho škrtať

Takže si to zhrňme. Slováci znížili svoju spotrebu minimálne, najmä z toho dôvodu, že prípadné šetrenie by v mnohých prípadoch znamenalo hlad alebo hromadenie dlhov na nákladoch na bývanie.

Samozrejme, táto voľba sa netýka všetkých. Domácnosti s vyššími príjmami by nemali takýto problém, ale zväčša nemajú ani dôvod znižovať spotrebu. Stavu pomohol aj odklad splátok úverov, takže domácnosti, ktoré prišli o časť, prípadne celé príjmy, zatiaľ nemuseli škrtať na svojich fixných nákladoch.

A tu sa treba opýtať: prečo majú Slováci také nízke čisté finančné aktíva a také vysoké dlhy? Odpoveď nebude jednoduchá a už vôbec nie zdôvodniteľná rebríčkom finančnej gramotnosti alebo skonštatovaním o zodpovednom hospodárení.

Skrátená verzia textu vyšla v denníku SME.

Obrázky: OZ Pracujúca chudoba a Eurostat

Podporte fungovanie skutočne ľavicového webu bez vplyvu politických strán, reklám a kapitálu.

Za rovnosť, mier a slobodu pre všetkých!

Návod a údaje pre poukázanie Vašich 2% dane nájdete tu: https://polemag.sk/2-z-dane-pre-pole/

Našu prácu môžete podporiť aj priamo, napríklad jednorázovým príspevkom vo výške 5 € alebo ľubovoľným iným príspevkom alebo nastavením trvalého príkazu vo výške 2 € mesačne na naše číslo účtu: SK36 8330 0000 0026 0106 2302.

Ďakujeme za Vašu priazeň.