V rámci predstavenia publikácie “Mýty a fakty o daňovo-odvodovom zaťažení na Slovensku” postupne zverejníme jej jednotlivé kapitoly. V druhej kapitole kapitole sa pozrieme na celkové mzdové náklady vrátane daní a odvodov a ich medzinárodné porovnanie.

Mzdové náklady

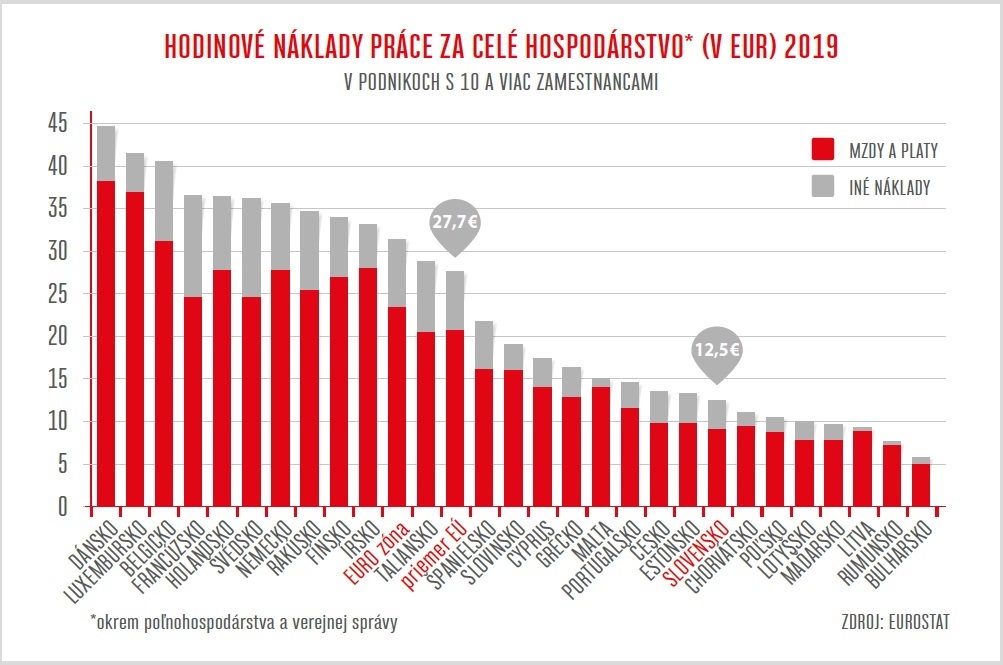

Ak sa nás zamestnávatelia pokúšajú presvedčiť, že nízke mzdy na Slovensku sú len preto, že máme vysoké daňovo-odvodové zaťaženie, ide o hrubé zavádzanie. Po prvé preto, že daňovo-odvodové zaťaženie pri priemerných mzdových nákladoch sa nijako zásadne nevymyká zaťaženiu v EÚ (predchádzajúci článok).

A pri pohľade na graf zobrazujúci priemerné mzdové náklady zamestnávateľov, vrátane daní a odvodov, stále patríme k tým krajinám, ktoré ich majú najnižšie. Samozrejme týmto netvrdíme, že zaťaženie nie je možné znižovať, no cesta znižovania už aj tak nízkych mzdových nákladov nebude asi celkom zmysluplná. Hlavne ak sa mzdové náklady dajú do kontextu k podielom miezd na HDP i pridanej hodnote, do kontextu k produktivite práce, alebo do kontextu s podielmi mzdových nákladov na celkových nákladoch zamestnávateľov.

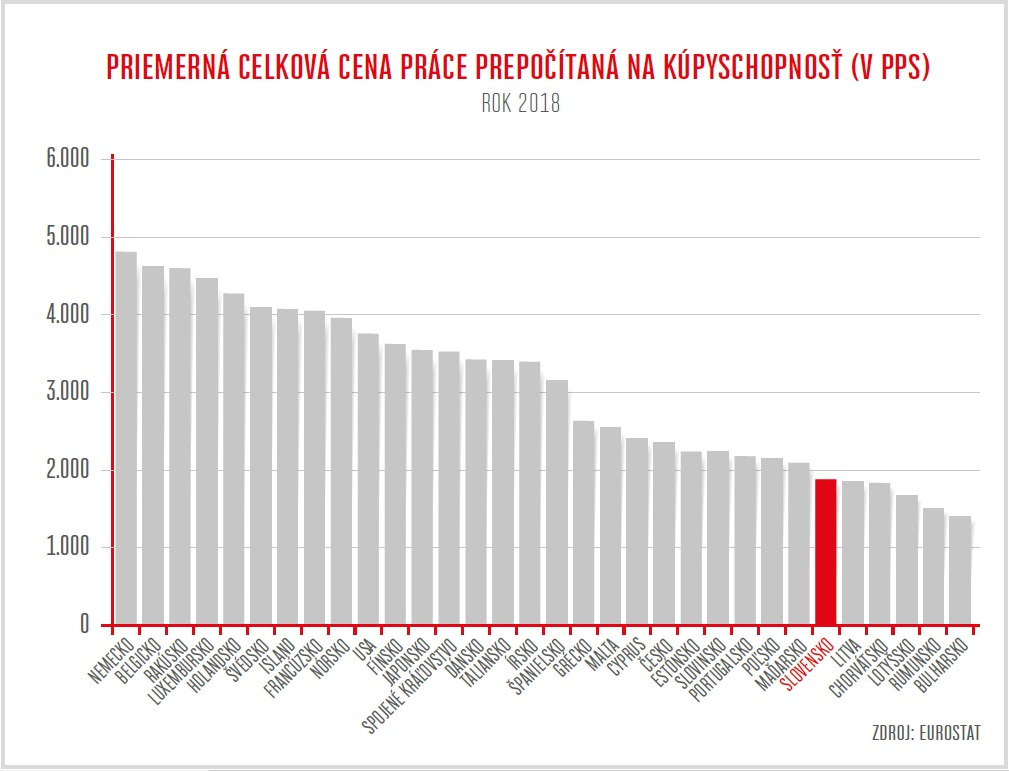

Podobný pohľad sa nám naskytne aj v prípade, že tieto náklady prepočítame cez paritu kúpnej sily.

Parita kúpnej sily (PKS) (angl. purchasing power parity, skr. PPP) je ekonomický ukazovateľ, na základe ktorého je možné porovnávať ekonomickú silu jednej krajiny (regiónu) oproti inej. Je to špecifický prevodový cenový index, ktorý dáva do súvisu cenové rozdiely tovarov a služieb v určitom okamihu v rôznych krajinách (regiónoch) pri eliminovaní rozdielov v cenovej úrovni medzi krajinami.

http://www.hpi.sk/2012/04/parita-kupnej-sily/

V rámci štatistík sa používajú dve metodiky:

PPP – metodika OECDstat

https://www.oecd.org/sdd/purchasingpowerparities-frequentlyaskedquestionsfaqs.htm

PPS – metodika Eurostat

https://ec.europa.eu/eurostat/statistics-explained/index.php/Glossary:Purchasing_power_standard_(PPS)

A teraz si porovnajte vyššie uvedenú realitu s rečami zástupcov zamestnávateľov:

Zdroje:

http://www.pracujucachudoba.sk/storage/app/media/na_stiahnutie/Koniec-nízkym-mzdám-2019.pdf

Kapitola pochádza z publikácie:

KOŠČ, J., 2020. Mýty a fakty o daňovo-odvodovom zaťažení. Bratislava: OZ Pracujúca chudoba. ISBN: 978-80-973614-0-2. Link na dokument: http://www.pracujucachudoba.sk/storage/app/media/na_stiahnutie/myty-a-fakty-o-danovo-odvodovom-zatazeni-na-slovensku.pdf